Den SCHUFA-Score verstehen bedeutet, die eigene finanzielle Ausgangslage realistischer einschätzen zu können. Der Score beeinflusst, ob ein Kreditvertrag zustande kommt und wie Vertragspartner das statistische Ausfallrisiko bewerten. Gleichzeitig ist vielen unklar, wie dieser Wert entsteht und welche Faktoren tatsächlich berücksichtigt werden.

Dieser Artikel ordnet ein, wie sich der SCHUFA-Score zusammensetzt, welche Einflussgrößen eine Rolle spielen und welche Maßnahmen zur Stabilisierung oder Verbesserung realistisch sind. Ziel ist kein kurzfristiger Optimierungsansatz, sondern ein sachliches Verständnis der zugrunde liegenden Bewertungsmechanik.

Transparenz-Hinweis: Einige Links auf dieser Seite sind Affiliate-Links. Wenn über solche Links ein Vertrag zustande kommt, erhalten wir eine Provision. Für dich entstehen keine zusätzlichen Kosten.

Was ist der SCHUFA-Score?

Der SCHUFA-Score ist ein statistischer Wahrscheinlichkeitswert. Er soll abbilden, mit welcher Wahrscheinlichkeit eine Person ihren finanziellen Verpflichtungen vertragsgemäß nachkommt.

Wichtig dabei:

- Der Score ist keine moralische Bewertung.

- Er ist keine Aussage über Einkommen oder Vermögen.

- Er ist eine Risikoeinschätzung auf Basis statistischer Modelle.

Die zugrunde liegenden Daten stammen aus Vertragsinformationen, die Unternehmen an die SCHUFA melden. Dazu gehören beispielsweise Banken, Kreditkartenanbieter, Telekommunikationsunternehmen oder Versandhändler mit Ratenzahlungsangeboten. Die SCHUFA selbst vergibt keine Kredite, sondern stellt Vertragspartnern lediglich gespeicherte Informationen und daraus abgeleitete Wahrscheinlichkeitswerte zur Verfügung.

Die Rolle des SCHUFA-Scores im Gesamtkontext der Kreditwürdigkeit wird im Beitrag Bonität verstehen und einordnen – Bewertung, Score und reale Auswirkungen ausführlicher dargestellt.

Banken und Vertragspartner nutzen diesen Wert als einen Baustein ihrer Entscheidungsgrundlage. Er ersetzt jedoch nicht das bankinterne Rating, das zusätzlich individuelle Faktoren berücksichtigt.

Woher stammen die Daten der SCHUFA?

Der SCHUFA-Score basiert auf Informationen, die Vertragspartner der SCHUFA melden. Dazu gehören vor allem Banken, Kreditkartenanbieter, Telekommunikationsunternehmen, Versandhändler mit Ratenzahlungsangeboten sowie teilweise Energieversorger.

Gespeichert werden dabei in erster Linie Vertragsinformationen und deren Verlauf. Typische Beispiele sind:

- Eröffnung und Beendigung von Girokonten

- bestehende oder abgeschlossene Kredite

- Kreditkartenverträge

- Mobilfunkverträge mit Laufzeit

- Ratenkäufe im Versandhandel

Nicht gespeichert werden hingegen Kontostände, Einkommen oder Vermögenswerte.

Entscheidend ist vor allem der Verlauf der Vertragsbeziehungen. Regelmäßig bediente Verpflichtungen wirken stabilisierend, während Zahlungsausfälle oder offene Forderungen als Risikosignale interpretiert werden können. Die SCHUFA selbst vergibt keine Kredite und trifft keine Vertragsentscheidungen – sie stellt lediglich die gespeicherten Daten und daraus abgeleitete Wahrscheinlichkeitswerte bereit.

Wie ist der SCHUFA-Score aufgebaut?

Die SCHUFA berechnet verschiedene Scorearten. Für Verbraucher besonders relevant ist der sogenannte Basisscore, der regelmäßig aktualisiert wird. Zusätzlich gibt es branchenspezifische Scores, etwa für Banken oder Telekommunikationsunternehmen.

Der Score wird in Prozent angegeben. Je höher der Wert, desto geringer wird statistisch das Ausfallrisiko eingeschätzt.

Typische Einordnung:

- Sehr hoher Score: geringes Risiko

- Mittlerer Score: moderates Risiko

- Niedriger Score: erhöhtes Risiko

Welche Möglichkeiten bestehen, wenn der Score bereits im unteren Bereich liegt, wird im Beitrag Kredit trotz schlechter SCHUFA – 5 Schritte zu einer realistischen Lösung differenziert eingeordnet.

Konkrete Schwellenwerte können je nach Vertragspartner unterschiedlich interpretiert werden.

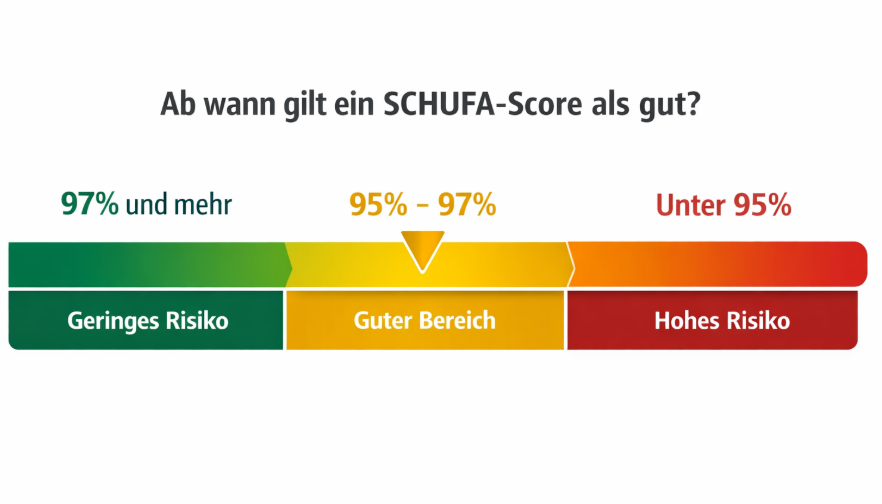

Ab wann gilt ein SCHUFA-Score als gut?

Der SCHUFA-Score wird in Prozent angegeben. Werte oberhalb von etwa 97 Prozent gelten statistisch als sehr geringes Risiko. Ein Bereich zwischen rund 95 und 97 Prozent wird häufig als gut bis zufriedenstellend eingeordnet. Liegt der Score darunter, prüfen Kreditinstitute die individuelle Situation in der Regel genauer. Ein deutlich niedriger Wert kann zu strengeren Bedingungen oder einer Ablehnung führen.

Diese Einordnung dient jedoch nur der Orientierung. Banken legen eigene Risikoschwellen fest und berücksichtigen zusätzlich Einkommen, Haushaltsrechnung und bestehende Verpflichtungen. Der Prozentwert allein entscheidet daher nicht über eine Kreditvergabe. Die Prozentbereiche dienen ausschließlich der Orientierung. Kreditinstitute legen eigene Bewertungsmaßstäbe fest.

Welche Faktoren beeinflussen den SCHUFA-Score?

Die exakte Berechnungsformel ist nicht öffentlich. Dennoch sind die maßgeblichen Einflussfaktoren bekannt.

1. Zahlungshistorie

Zuverlässig bediente Kredite und Verträge wirken stabilisierend.

Mahnungen, Kündigungen oder titulierte Forderungen wirken sich negativ aus.

2. Bestehende Kreditverpflichtungen

Mehrere parallel laufende Kredite erhöhen statistisch das Ausfallrisiko. Entscheidend ist nicht nur die Anzahl, sondern auch die Gesamtbelastung.

3. Kreditnutzung und Kontomodelle

- Dispokreditnutzung

- Anzahl bestehender Kreditkarten

- Häufigkeit von Finanzierungsanfragen

Auch hier geht es nicht um einzelne Ereignisse, sondern um Muster.

4. Vertragsstruktur

Viele kurzfristige Verträge oder häufige Konto- und Anbieterwechsel können statistisch als Instabilität interpretiert werden.

5. Negative Einträge

Offene Forderungen, Vollstreckungsbescheide oder Privatinsolvenzverfahren haben deutlichen Einfluss auf den Score.

Was beeinflusst den SCHUFA-Score nicht?

Es kursieren zahlreiche Mythen. Nicht berücksichtigt werden unter anderem:

- Beruf

- Familienstand

- Staatsangehörigkeit

- Einkommen (direkt)

- Vermögen

Das bedeutet jedoch nicht, dass diese Faktoren für Banken irrelevant sind – sie fließen lediglich nicht in den SCHUFA-Score selbst ein.

Unterschied zwischen SCHUFA-Score und Bankrating

Der SCHUFA-Score ist nur ein externer Risikobaustein. Banken erstellen zusätzlich ein internes Rating, das unter anderem berücksichtigt:

- Einkommen und Beschäftigungsart

- Haushaltsrechnung

- bestehende Sicherheiten

- interne Erfahrungswerte

Ein durchschnittlicher SCHUFA-Score führt daher nicht automatisch zu einer Ablehnung. Umgekehrt ersetzt ein sehr guter Score keine ausreichende Einkommensbasis.

Wie der SCHUFA-Score praktisch eingeordnet wird

Den SCHUFA-Score verstehen heißt vor allem, ihn korrekt einzuordnen. Der Wert basiert auf statistischen Vergleichsgruppen und ordnet Personen mit ähnlichen Merkmalen bestimmten Risikokategorien zu. Ein Score von beispielsweise 97 Prozent bedeutet nicht, dass ein Kredit automatisch gewährt wird, sondern dass statistisch in 97 von 100 vergleichbaren Fällen Verpflichtungen vertragsgemäß erfüllt wurden. Banken definieren eigene Schwellenbereiche, ab denen sie ein erhöhtes Risiko annehmen. Diese internen Grenzwerte unterscheiden sich je nach Institut und Produkt.

Wer den SCHUFA-Score verstehen möchte, sollte zudem beachten, dass nicht jede Anfrage gleich behandelt wird. Eine sogenannte Konditionsanfrage dient ausschließlich der Angebotsberechnung und ist für andere Banken nicht als Kreditanfrage sichtbar. Eine konkrete Kreditanfrage hingegen kann für eine bestimmte Zeit in der Auskunft erscheinen und bei mehrfacher Häufung als erhöhtes Finanzierungsinteresse interpretiert werden.

Auch Speicherfristen spielen eine Rolle für die langfristige Entwicklung des Scores. Erledigte Kredite oder beglichene Forderungen bleiben zunächst für einen bestimmten Zeitraum gespeichert. Veränderungen im Score entstehen deshalb häufig zeitversetzt und spiegeln eher Entwicklungsmuster als einzelne Ereignisse wider.

Speicherfristen bei SCHUFA-Einträgen

Einträge in der SCHUFA werden nicht unbegrenzt gespeichert. Für viele Daten gelten gesetzliche oder vertraglich festgelegte Speicherfristen. Nach Ablauf dieser Fristen werden die entsprechenden Informationen automatisch gelöscht.

Typische Beispiele für Speicherfristen sind:

- vollständig zurückgezahlte Kredite: drei Jahre nach Rückzahlung

- erledigte Forderungen: drei Jahre nach Begleichung

- Anfragen zu Kreditkonditionen: zwölf Monate gespeichert, für Vertragspartner jedoch nur zehn Tage sichtbar

- Privatinsolvenz: drei Jahre nach erteilter Restschuldbefreiung

Diese Fristen können sich im Detail verändern, geben jedoch eine Orientierung, wie lange bestimmte Informationen in der Regel in der Auskunft erscheinen.

Realistische Maßnahmen zur Stabilisierung oder Verbesserung

Eine „schnelle“ Verbesserung ist in der Regel nicht möglich. Der SCHUFA-Score basiert auf statistischen Entwicklungen über Zeit.

Realistisch sind folgende Schritte:

1. Eigene Daten prüfen

Eine regelmäßige Selbstauskunft schafft Transparenz. Fehlerhafte oder erledigte Einträge sollten überprüft und gegebenenfalls korrigiert werden. Eine solche Selbstauskunft ist für Verbraucher nach Art. 15 der Datenschutz-Grundverordnung einmal pro Jahr kostenfrei möglich. Diese Auskunft wird häufig als „Datenkopie nach Art. 15 DSGVO“ bezeichnet. Sie enthält die bei der SCHUFA gespeicherten Daten sowie den aktuellen Basisscore und ermöglicht eine Überprüfung möglicher Fehler oder veralteter Einträge.

2. Offene Forderungen klären

Beglichene Forderungen verbessern die Ausgangssituation langfristig. Eine dokumentierte Erledigung wirkt stabilisierend.

3. Kreditstruktur ordnen

Mehrere Kleinkredite oder dauerhaft ausgeschöpfte Dispositionsrahmen erhöhen das Risiko. Eine klare Struktur mit realistisch tragbaren Verpflichtungen wirkt sich langfristig positiv aus.

4. Anfragen bewusst stellen

Mehrere Kreditanfragen in kurzer Zeit können negativ interpretiert werden. Konditionsanfragen sind von Kreditanfragen zu unterscheiden.

Wer Kreditkonditionen vergleichen möchte, sollte darauf achten, dass es sich um reine Konditionsanfragen handelt, die den Score nicht beeinflussen. Seriöse Vergleichsplattformen weisen diesen Unterschied transparent aus.

5. Kontinuität herstellen

Langfristige, stabil geführte Vertragsbeziehungen wirken konsistenter als häufige Wechsel.

Was nicht funktioniert

- Kurzfristige „Score-Optimierungstricks“

- Kündigung funktionierender Verträge ohne strukturellen Grund

- Übermäßige Beantragung neuer Kreditlinien zur „Verbesserung der Bonität“

Solche Maßnahmen können die Situation sogar verschlechtern.

Zeitfaktor: Warum Geduld entscheidend ist

Der SCHUFA-Score reagiert nicht auf einzelne isolierte Ereignisse, sondern auf Entwicklungsmuster. Positive Veränderungen wirken sich daher meist erst nach mehreren Monaten aus.

Bonität ist kein kurzfristiges Projekt, sondern ein struktureller Zustand.

FAQ zum SCHUFA-Score

Wie oft wird der SCHUFA-Score aktualisiert?

Der Basisscore wird in regelmäßigen Abständen neu berechnet. Änderungen einzelner Faktoren wirken sich in der Regel nicht unmittelbar am selben Tag aus, sondern fließen zeitversetzt in die nächste Berechnung ein.

Führt jede Kreditanfrage zu einer Verschlechterung?

Nicht jede Anfrage wirkt sich negativ aus. Eine Konditionsanfrage dient lediglich der Angebotsberechnung und ist für andere Banken nicht als Kreditanfrage sichtbar. Mehrere konkrete Kreditanfragen innerhalb kurzer Zeit können jedoch als erhöhtes Finanzierungsinteresse interpretiert werden.

Bleiben negative Einträge dauerhaft bestehen?

Nein. Für viele Einträge gelten gesetzliche Speicherfristen. Nach Ablauf dieser Fristen werden die entsprechenden Daten gelöscht. Die Dauer hängt von der Art des Eintrags ab.

Kann ich meinen SCHUFA-Score selbst berechnen?

Nein. Die exakte Berechnungsformel ist nicht öffentlich. Verbraucher können jedoch ihre gespeicherten Daten einsehen und so nachvollziehen, welche Informationen in die Bewertung einfließen.

Fazit

Den SCHUFA-Score verstehen heißt nicht, ihn kontrollieren oder kurzfristig steuern zu können. Es bedeutet vielmehr, die Logik hinter der Bewertung zu erkennen und die eigene finanzielle Situation realistischer einzuordnen. Der Score ist ein statistisches Instrument – kein Urteil über die persönliche Zuverlässigkeit und keine isolierte Entscheidungsgrundlage für Kreditvergaben.

Wer den SCHUFA-Score verstehen will, sollte ihn im Zusammenhang mit der gesamten finanziellen Struktur betrachten: bestehende Verpflichtungen, Zahlungshistorie, Kontinuität und langfristige Stabilität. Verbesserungen entstehen nicht durch einzelne Maßnahmen, sondern durch konsistentes Verhalten über Zeit.

Eine tragfähige Bonität ist kein kurzfristiges Projekt, sondern das Ergebnis von Übersicht, Geduld und strukturierten Entscheidungen. Genau dort setzt eine sachliche Einordnung an.

Weitere Artikel zum Thema Finanzen:

- Zurück zur Hauptseite Finanzen

- Zum Unterhub Kredite & Finanzierung

- Bonität verstehen und einordnen – Bewertung, Score und reale Auswirkungen

- Kredit trotz schlechter SCHUFA – 5 Schritte zu einer realistischen Lösung

Weitere hilfreiche Ressourcen: