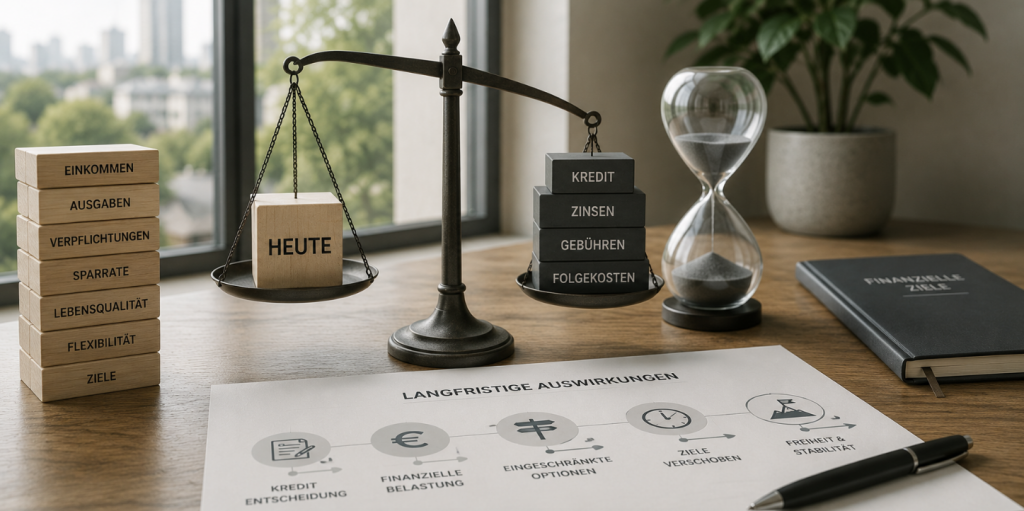

Kredite & Finanzierung sind keine Optimierungsinstrumente, sondern langfristige Verpflichtungen. Sie schaffen finanziellen Handlungsspielraum, binden jedoch Liquidität und Planung über Jahre hinweg. Jede Kreditentscheidung wirkt in die Zukunft – unabhängig davon, ob es sich um einen Ratenkredit oder eine Immobilienfinanzierung handelt.

So kannst du hier sinnvoll einsteigen

Grundlagen & Kreditlogik

Bevor konkrete Kreditformen betrachtet werden, ist es sinnvoll, die grundlegenden Mechanismen zu verstehen. Zins, Laufzeit, Tilgung und Gesamtkosten stehen in einem festen Verhältnis zueinander. Kleine Veränderungen in der Laufzeit oder im Zinssatz können langfristig erhebliche Auswirkungen haben.

Was ein Kredit strukturell bedeutet

→ grundlegendes Verständnis für Kreditmechanik entwickeln

Zins, Laufzeit und Tilgung sachlich erklärt

→ Zusammenspiel zentraler Kreditfaktoren nachvollziehen

Monatsrate im Verhältnis zur eigenen Liquidität

→ Belastung im Alltag realistisch einschätzen

Kredit Gesamtkosten berechnen und Laufzeit richtig verstehen

→ langfristige Kosten eines Kredits verstehen

Kreditfähigkeit realistisch einschätzen

→ eigene Ausgangssituation nüchtern bewerten

Ziel ist kein Rechenmodell, sondern Verständnis für die Mechanik hinter der Verpflichtung.

Ratenkredite & Konsumfinanzierung

Ratenkredite gehören zu den häufigsten Finanzierungsformen. Sie werden für Anschaffungen, Umschuldungen oder kurzfristige Liquiditätsbedarfe genutzt. Entscheidend ist weniger die Geschwindigkeit der Auszahlung als die langfristige Tragfähigkeit der Rate.

5 Schritte für deinen Kredit- und Finanzvergleich – clever Geld sparen und die besten Entscheidungen treffen

→ strukturiert Angebote vergleichen und Fehlentscheidungen vermeiden

Kreditkarte – was vor der Beantragung geklärt sein sollte

→ Funktionsweise und Risiken von Kreditkarten verstehen

Kreditvergleich – strukturelle Orientierung statt Ranking

→ Angebote sachlich einordnen statt nur Preise zu vergleichen

Umschuldung bestehender Kredite sinnvoll? – Einordnung, Voraussetzungen und Grenzen

→ Möglichkeiten und Grenzen einer Umschuldung verstehen

Kurz- oder Langlaufzeit beim Kredit – Abwägung von Flexibilität und Belastung

→ Auswirkungen von Laufzeitentscheidungen nachvollziehen

Dispositionskredit als Alternative oder Risiko

→ kurzfristige Liquidität vs. langfristige Kosten verstehen

Hier geht es nicht um den „günstigsten Kredit“, sondern um ein realistisches Verhältnis zwischen Verpflichtung und finanzieller Stabilität.

Kreditraten Rechner

Immobilienfinanzierung

Immobilienkredite unterscheiden sich grundlegend von Konsumfinanzierungen. Sie binden Kapital über Jahrzehnte und beeinflussen Lebensplanung, Wohnsituation und Vermögensstruktur.

Baufinanzierung: Struktur, Risiken und langfristige Entscheidungen – fundiert erklärt

→ Grundlagen und Tragweite von Immobilienkrediten verstehen

Anschlussfinanzierung – Optionen, Risiken und realistische Einordnung

→ Optionen nach Ablauf der Zinsbindung einordnen

Forward-Darlehen – Funktion und Abgrenzung

→ Absicherung zukünftiger Zinsen nachvollziehen

Modernisierungskredit im Kontext von Werterhalt

→ Finanzierung von Instandhaltung und Wertsteigerung verstehen

Immobilienfinanzierung ist kein isolierter Schritt, sondern Teil einer umfassenden finanziellen Gesamtstrategie.

Bonität & SCHUFA

Bonität entscheidet maßgeblich darüber, ob und zu welchen Bedingungen ein Kreditvertrag zustande kommt. Sie ist keine Momentaufnahme, sondern das Ergebnis verschiedener Bewertungsfaktoren – darunter Zahlungsverhalten, bestehende Verpflichtungen, Einkommensstruktur und statistische Risikoeinschätzungen.

Bonität verstehen und einordnen – Bewertung, Score und reale Auswirkungen

→ Bewertung und Einflussfaktoren nachvollziehen

Kredit trotz schlechter SCHUFA – 5 Schritte zu einer realistischen Lösung

→ realistische Möglichkeiten und Grenzen erkennen

SCHUFA-Score verstehen: Aufbau, Einflussfaktoren und realistische Verbesserungsmöglichkeiten

→ Aufbau und Bedeutung des Scores einordnen

SCHUFA-Selbstauskunft beantragen & prüfen

→ eigene Datenbasis kontrollieren

Neuer SCHUFA Score 2026 – Was sich ändert und was das für deine Bonität bedeutet

→ Änderungen und Auswirkungen verstehen

Ziel ist keine Optimierung um jeden Preis, sondern ein sachliches Verständnis der eigenen finanziellen Ausgangssituation.

Besondere Situationen

Nicht jede Kreditsituation verläuft standardisiert. Bonität, Einkommensstruktur und persönliche Umstände beeinflussen die Möglichkeiten erheblich.

Finanzen nach Trennung regeln – strukturierte Orientierung zur finanziellen Neuordnung

→ finanzielle Neuordnung nach Lebensveränderungen strukturieren

Kredit bei Selbstständigkeit

→ Besonderheiten bei unregelmäßigem Einkommen verstehen

Kredit mit befristetem Arbeitsvertrag

→ eingeschränkte Bonität realistisch einordnen

Mehrere laufende Kredite strukturiert betrachten

→ Gesamtbelastung sinnvoll bewerten

Ziel ist eine nüchterne Betrachtung der eigenen Ausgangslage – nicht die Suche nach Ausweichlösungen.

Risiken, Fehlannahmen & langfristige Wirkung

Kredite werden häufig als schnelle Lösung wahrgenommen. Tatsächlich verschieben sie finanzielle Belastung in die Zukunft. Missverständnisse entstehen oft durch unterschätzte Gesamtkosten, flexible Rateinschätzungen oder zu optimistische Zukunftsannahmen.

Psychologische Wirkung von Schulden

→ Einfluss von Schulden auf Verhalten und Entscheidungen verstehen

Überschuldungsrisiken erkennen

→ Warnsignale frühzeitig einordnen

Kredit als vermeintliche Problemlösung

→ typische Fehlannahmen verstehen

Wie viel Kredit kann ich mir leisten?

→ Auswirkungen auf Lebensgestaltung einordnen

Finanzierung ist keine isolierte Maßnahme, sondern Teil einer Gesamtstruktur.

Einordnung

Der Unterhub „Kredite & Finanzierung“ bündelt alle kreditbezogenen Themen innerhalb des Finanzbereichs der Männerfaktur. Er ersetzt keine individuelle Beratung und gibt keine Empfehlung für konkrete Anbieter oder Produkte.

Kreditentscheidungen betreffen Liquidität, Planungssicherheit und Lebensgestaltung über Jahre hinweg. Umso wichtiger ist es, die Rahmenbedingungen zu verstehen, bevor Verpflichtungen eingegangen werden.