Wer einen Kredit aufnehmen möchte, beginnt die Suche häufig mit einem Vergleichsportal oder einem Blick auf den Zinssatz. Schnell entsteht der Eindruck, dass das günstigste Angebot automatisch auch die beste Entscheidung ist. Doch ein Kreditvergleich ist deutlich komplexer: Eine niedrige Monatsrate kann langfristig höhere Gesamtkosten verursachen, während kurze Laufzeiten zwar schneller entschulden, aber die monatliche Belastung erhöhen.

Ein sinnvoller Kreditvergleich betrachtet deshalb nicht nur einzelne Kennzahlen, sondern die gesamte Struktur einer Finanzierung. Neben Zinssatz und Laufzeit spielen auch Flexibilität, Sondertilgungen, finanzielle Reserven und die persönliche Tragfähigkeit eine wichtige Rolle. Denn nicht jede rechnerisch mögliche Finanzierung ist auch langfristig sinnvoll.

Gerade hier entstehen häufig Fehlentscheidungen. Viele Menschen vergleichen Kredite ausschließlich nach der Monatsrate oder orientieren sich am niedrigsten Zinssatz. In der Praxis entscheidet jedoch oft die Kombination aus Kosten, Belastbarkeit und finanzieller Stabilität darüber, ob ein Kredit dauerhaft tragbar bleibt.

Ein guter Kreditvergleich hilft deshalb nicht nur dabei, Angebote gegenüberzustellen, sondern auch die eigene finanzielle Situation realistischer einzuschätzen. Denn langfristige finanzielle Stabilität entsteht nicht durch den günstigsten Kredit, sondern durch eine Finanzierung, die zur eigenen Lebensrealität passt.

Warum die tatsächliche Gesamtbelastung eines Kredits häufig unterschätzt wird, erläutern wir ausführlicher im Beitrag „Kredit Gesamtkosten berechnen und Laufzeit richtig verstehen“.

In diesem Artikel erfährst du:

- warum ein Kreditvergleich mehr ist als ein Zinsvergleich

- welche Faktoren wirklich entscheidend sind

- welche typischen Denkfehler beim Kreditvergleich entstehen

- wie du Angebote realistisch einordnest

- worauf du vor einer Entscheidung besonders achten solltest

Transparenz-Hinweis: Einige Links auf dieser Seite sind Affiliate-Links. Wenn über solche Links ein Vertrag zustande kommt, erhalten wir eine Provision. Für dich entstehen keine zusätzlichen Kosten.

Einordnung

Viele Menschen betrachten einen Kreditvergleich zunächst vor allem als Suche nach dem niedrigsten Zinssatz oder der kleinsten Monatsrate. Tatsächlich entscheidet langfristig jedoch häufig weniger das scheinbar günstigste Angebot als die gesamte Struktur der Finanzierung.

Ein sinnvoller Kreditvergleich berücksichtigt deshalb nicht nur Zinssatz und Rate, sondern auch Laufzeit, Gesamtkosten, Flexibilität und die langfristige Tragfähigkeit innerhalb der eigenen finanziellen Situation.

Du planst eine größere Anschaffung, möchtest bestehende Kredite umschulden oder benötigst finanzielle Unterstützung für ein konkretes Vorhaben. Nach wenigen Minuten auf einem Vergleichsportal findest du zahlreiche Angebote – viele davon mit niedrigen Monatsraten und attraktiven Zinssätzen.

Schnell entsteht der Eindruck, dass das günstigste Angebot automatisch die beste Entscheidung sei. Tatsächlich zeigt sich jedoch oft erst später, wie stark Laufzeit, Gesamtkosten und finanzielle Tragfähigkeit die Qualität einer Finanzierung beeinflussen.

Ein sinnvoller Kreditvergleich beginnt deshalb nicht beim niedrigsten Zinssatz, sondern bei der Frage, welche Finanzierung langfristig zur eigenen finanziellen Situation passt.

Was ein Kreditvergleich wirklich bedeutet

Ein Kreditvergleich wird häufig auf einen einzigen Wert reduziert: den Zinssatz.

Das greift zu kurz.

Ein Kreditvertrag besteht aus mehreren miteinander verbundenen Faktoren:

- Sollzins

- Effektivzins

- Laufzeit

- Monatsrate

- Gesamtkosten

- Sondertilgungsmöglichkeiten

- Vorzeitige Ablösung

- Vertragsflexibilität

Ein niedriger Zinssatz kann attraktiv wirken, wenn gleichzeitig die Laufzeit sehr lang ist oder zusätzliche Gebühren entstehen, verändert sich die Einordnung deutlich.

Ein guter Kreditvergleich betrachtet deshalb immer die gesamte Struktur – nicht nur einzelne Kennzahlen.

Wie sich Zins, Tilgung und Laufzeit gegenseitig beeinflussen, erläutern wir ausführlicher im Beitrag „Zins, Laufzeit und Tilgung sachlich erklärt“.

Warum der niedrigste Zinssatz oft nicht die beste Lösung ist

Viele Kreditentscheidungen orientieren sich fast ausschließlich an der Monatsrate oder am beworbenen Zinssatz.

Das ist einer der häufigsten Denkfehler.

Eine niedrige Monatsrate entsteht oft durch:

- längere Laufzeiten

- höhere Gesamtkosten

- geringere Tilgungsdynamik

Dadurch wirkt ein Angebot kurzfristig angenehm, kann langfristig jedoch deutlich teurer werden.

Ein Kreditvergleich sollte deshalb immer zwei Fragen beantworten:

- Ist die monatliche Rate realistisch tragbar?

- Ist die gesamte Finanzierung strategisch sinnvoll?

Nicht jedes günstige Angebot ist langfristig die bessere Entscheidung.

Warum Kreditentscheidungen langfristig nicht nur von Zinssatz oder Monatsrate, sondern vor allem von Stabilität, Verpflichtungen und finanzieller Belastbarkeit abhängen, behandelt außerdem das Männerfaktur Kreditentscheidungsmodell ausführlicher.

Welche Faktoren beim Kreditvergleich wirklich zählen

1. Monatsrate und Liquidität

Die Monatsrate muss zur realen Haushaltsstruktur passen.

Nicht entscheidend ist, ob eine Rate rechnerisch möglich ist, sondern ob sie dauerhaft tragbar bleibt – auch bei unerwarteten Ausgaben oder veränderten Lebensumständen.

Eine vertiefende Einordnung dazu findest du im Beitrag „Kreditfähigkeit realistisch einschätzen“.

2. Gesamtkosten des Kredits

Viele Angebote wirken günstig, weil die Monatsrate niedrig ist.

Erst die Gesamtkosten zeigen, wie teuer der Kredit tatsächlich wird.

Dazu gehören:

- gesamte Zinskosten

- mögliche Gebühren

- Zusatzkosten durch Laufzeitverlängerung

Wer nur auf die Rate schaut, übersieht oft die eigentliche Belastung.

3. Flexibilität im Vertrag

Wichtige Fragen sind:

- Sind Sondertilgungen möglich?

- Kann die Rate angepasst werden?

- Ist eine vorzeitige Ablösung realistisch?

Flexibilität wird oft unterschätzt, gewinnt aber über mehrere Jahre deutlich an Bedeutung.

4. Eigene Bonität

Die Bonität beeinflusst:

- Zinshöhe

- Kreditzusage

- Vertragsbedingungen

Ein Vergleich sollte deshalb immer auch die eigene Ausgangssituation berücksichtigen.

Wie Banken Bonität tatsächlich einordnen, erklären wir im Beitrag „Bonität verstehen und einordnen“.

Warum ein guter SCHUFA-Score trotzdem nicht automatisch zu einer Kreditzusage führt und welche zusätzlichen Faktoren Banken tatsächlich bewerten, betrachten wir ausführlicher im Artikel „Kredit trotz gutem SCHUFA-Score abgelehnt? Was Banken wirklich bewerten“.

Niedrige Rate priorisieren

Eine geringe Monatsrate schafft kurzfristig mehr finanziellen Spielraum. Häufig steigen dadurch jedoch Laufzeit und Gesamtkosten des Kredits.

Kurze Laufzeit wählen

Kürzere Laufzeiten führen oft zu geringeren Gesamtkosten und einer schnelleren Entschuldung, erfordern jedoch höhere monatliche Belastungen.

Flexibilität berücksichtigen

Sondertilgungen, Ratenanpassungen oder eine vorzeitige Ablösung können langfristig wertvoller sein als ein minimal besserer Zinssatz.

Finanzielle Stabilität sichern

Eine Finanzierung bleibt nur dann tragfähig, wenn neben der Kreditrate ausreichend Spielraum für Rücklagen und unerwartete Ausgaben bleibt.

Vereinfachtes Beispiel für einen Kreditvergleich

Zwei Kreditangebote wirken auf den ersten Blick ähnlich:

Angebot A

- Kreditsumme: 20.000 €

- Laufzeit: 48 Monate

- höhere Monatsrate

- geringere Gesamtkosten

Angebot B

- Kreditsumme: 20.000 €

- Laufzeit: 84 Monate

- niedrigere Monatsrate

- deutlich höhere Gesamtkosten

Angebot B wirkt zunächst angenehmer, weil die monatliche Belastung geringer ist.

Langfristig kann Angebot A jedoch deutlich sinnvoller sein, wenn die höhere Rate stabil tragbar bleibt.

Ein Kreditvergleich bedeutet deshalb nicht nur, die bequemste Rate zu wählen, sondern die bessere Gesamtstruktur.

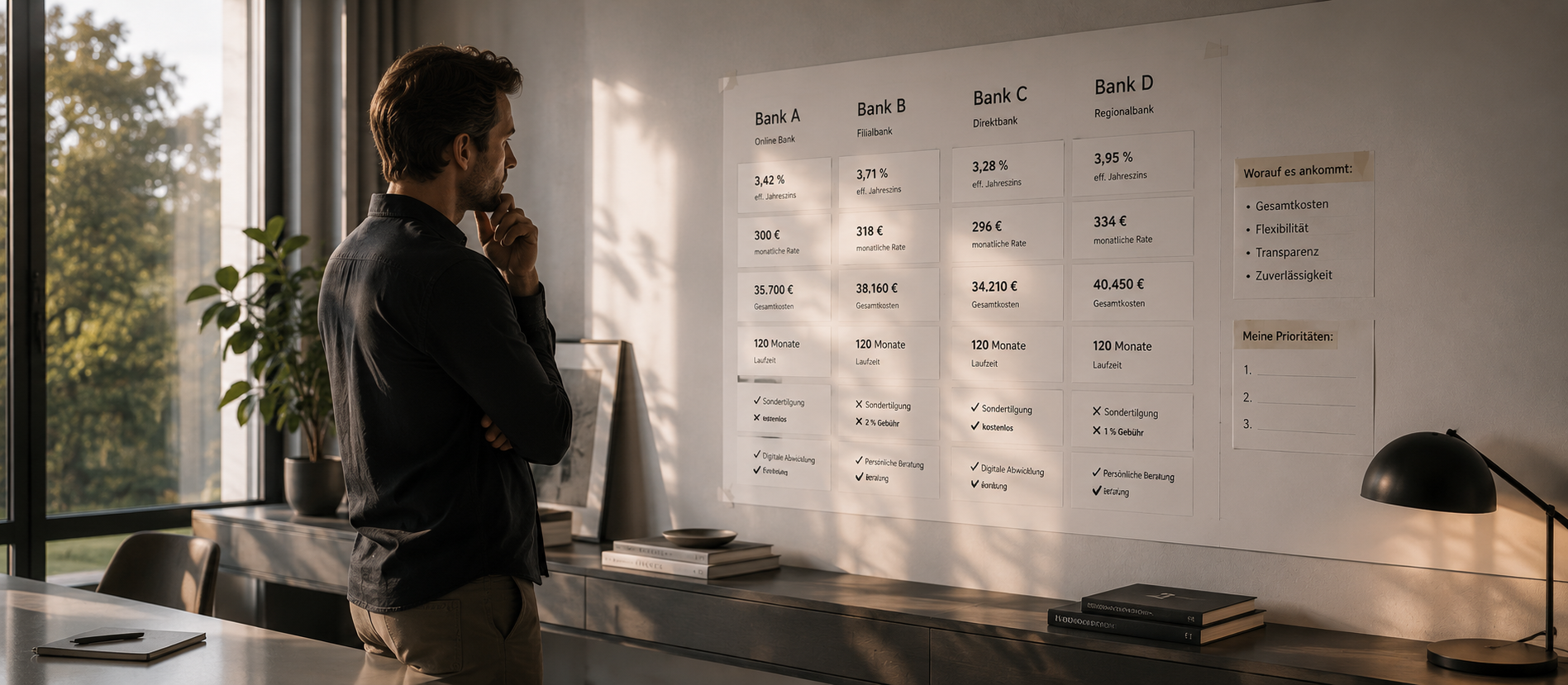

Kreditvergleich im direkten Überblick

Ein Kreditvergleich sollte nicht nur auf den Zinssatz reduziert werden. Erst die Gegenüberstellung mehrerer Faktoren zeigt, welches Angebot langfristig wirklich sinnvoll ist.

Die folgende Übersicht zeigt, welche Punkte bei einem Kreditvergleich besonders wichtig sind.

| Vergleichspunkt | Niedrige Rate | Kürzere Laufzeit | Einordnung |

|---|---|---|---|

| Monatsrate | niedriger | höher | Kurzfristige Entlastung vs. höhere monatliche Belastung. |

| Gesamtkosten | höher | geringer | Längere Laufzeiten erhöhen häufig die gesamte Zinslast. |

| Laufzeit | länger | kürzer | Längere Bindung vs. schnellere Entschuldung. |

| Flexibilität | oft scheinbar höher | oft strategisch besser | Finanzielle Freiheit entsteht häufig erst nach Rückzahlung. |

| Sondertilgung | vertraglich prüfen | vertraglich prüfen | Flexibilität hängt nicht allein von der Rate ab. |

| Tragfähigkeit | subjektiv angenehmer | langfristig oft stabiler | Entscheidend ist die gesamte Finanzierungsstruktur. |

Wann ein Kreditvergleich zu früh ist

Ein Kreditvergleich ist sinnvoll, wenn die grundlegende Finanzierungsentscheidung bereits klar ist. Viele Menschen vergleichen jedoch Angebote zu früh – noch bevor geprüft wurde, ob der Kredit überhaupt notwendig, tragbar oder strategisch sinnvoll ist.

Nicht jede Finanzierung sollte sofort optimiert werden. Oft ist zuerst die Frage wichtiger, ob bestehende Verpflichtungen, fehlende Rücklagen oder kurzfristige Konsumwünsche überhaupt eine neue Kreditaufnahme rechtfertigen.

Ein guter Kreditvergleich beginnt deshalb nicht beim Zinssatz, sondern bei der eigenen finanziellen Ausgangslage.

Nicht jeder Kredit sollte sofort optimiert werden. Häufig ist zunächst wichtiger zu prüfen, ob eine Finanzierung überhaupt notwendig und langfristig tragbar ist.

- Der Kredit dient vor allem einem kurzfristigen Konsumwunsch.

- Es bestehen bereits mehrere laufende finanzielle Verpflichtungen.

- Eine Liquiditätsreserve oder ein Notgroschen fehlt vollständig.

- Das Einkommen ist aktuell instabil oder unsicher planbar.

- Die monatliche Belastung wurde noch nicht realistisch eingeordnet.

Vergleichsportale richtig einordnen

Vergleichsportale wie Smava oder Tarifcheck können hilfreich sein, um erste Marktübersichten zu erhalten und verschiedene Kreditangebote strukturiert gegenüberzustellen.

Sie ersetzen jedoch keine individuelle Bewertung.

Ein Ranking nach Zinssatz allein beantwortet nicht:

- ob die Rate wirklich tragbar ist

- ob die Laufzeit sinnvoll gewählt ist

- ob die Gesamtkosten zur eigenen Situation passen

Ein Kreditvergleich bleibt deshalb immer eine persönliche Einordnungsfrage – nicht nur ein Portalvergleich.

Wer verschiedene Kreditangebote strukturiert vergleichen möchte, kann zunächst über eine unverbindliche Konditionsanfrage mehrere Angebote gegenüberstellen, ohne sofort eine verbindliche Kreditanfrage auszulösen.

Das schafft eine realistischere Grundlage für die Entscheidung und hilft dabei, Zinssätze, Laufzeiten und Monatsraten sachlich einzuordnen, bevor eine langfristige Verpflichtung eingegangen wird.

Eine ausführlichere systematische Vorgehensweise findest du im Beitrag 5 Schritte für deinen Kredit- und Finanzvergleich – clever Geld sparen und die besten Entscheidungen treffen.

Kreditvergleich vor Umschuldung besonders wichtig

Gerade bei einer Umschuldung wird häufig nur auf mögliche Zinsersparnis geschaut.

Das reicht nicht aus.

Wichtig ist zusätzlich:

- neue Gesamtkosten

- mögliche Vorfälligkeitsentschädigungen

- tatsächliche Verbesserung der Struktur

- langfristige Entlastung statt kurzfristiger Entspannung

Wann Umschuldung sinnvoll sein kann, erläutern wir ausführlicher im Beitrag „Umschuldung bestehender Kredite sinnvoll?“.

Checkliste vor dem Kreditabschluss

Bevor ein Kreditvertrag unterschrieben wird, lohnt sich eine letzte nüchterne Prüfung. Nicht jede Finanzierung, die rechnerisch möglich ist, ist auch langfristig sinnvoll.

Gerade bei längeren Laufzeiten oder höheren Kreditsummen entscheidet oft nicht der Zinssatz, sondern die Stabilität der gesamten finanziellen Struktur.

Die folgende Checkliste hilft dabei, die wichtigsten Punkte vor einer endgültigen Entscheidung noch einmal ruhig einzuordnen.

Vor einem Kreditabschluss lohnt sich eine letzte sachliche Prüfung. Nicht jede Finanzierung, die rechnerisch möglich ist, bleibt auch langfristig tragbar.

- Ist die Monatsrate auch bei unerwarteten Ausgaben dauerhaft tragbar?

- Bleibt nach allen Fixkosten ausreichend finanzieller Spielraum?

- Wurden Gesamtkosten und nicht nur die Monatsrate verglichen?

- Sind Sondertilgungen oder vorzeitige Ablösungen vertraglich möglich?

- Passt die gewählte Laufzeit zur eigenen Lebensplanung?

- Besteht eine ausreichende Liquiditätsreserve für unvorhergesehene Situationen?

- Wird der Kredit aus echtem Bedarf oder aus kurzfristigem Impuls aufgenommen?

Häufige Denkfehler beim Kreditvergleich

Viele Menschen betrachten einen Kreditvergleich vor allem als Suche nach dem niedrigsten Zinssatz oder der kleinsten Monatsrate. In der Praxis entscheidet jedoch häufig die gesamte Struktur der Finanzierung darüber, ob ein Kredit langfristig tragbar bleibt. Gerade dadurch entstehen Fehlannahmen, die zu unnötigen Kosten oder finanziellen Belastungen führen können.

„Der günstigste Zinssatz ist automatisch das beste Angebot.“

Ein niedriger Zinssatz ist wichtig, aber nicht der einzige entscheidende Faktor. Laufzeit, Gesamtkosten, Sondertilgungen und die langfristige Tragfähigkeit können ein Angebot deutlich attraktiver oder weniger sinnvoll machen.

„Eine niedrige Monatsrate bedeutet automatisch weniger finanzielle Belastung.“

Kleine Monatsraten entstehen häufig durch längere Laufzeiten. Dadurch sinkt zwar die kurzfristige Belastung, gleichzeitig steigen jedoch oft die gesamten Zinskosten und die Dauer der finanziellen Verpflichtung.

„Wenn die Bank den Kredit genehmigt, kann ich ihn mir leisten.“

Eine Kreditzusage bedeutet nicht automatisch, dass die Finanzierung langfristig zur eigenen Situation passt. Banken bewerten Risiken aus ihrer Perspektive. Ob ein Kredit dauerhaft tragbar ist, hängt zusätzlich von individuellen Faktoren wie Rücklagen, Lebensplanung und finanzieller Stabilität ab.

„Der Kreditvergleich beginnt erst bei den Angeboten.“

Ein sinnvoller Kreditvergleich beginnt bereits vor der eigentlichen Suche. Wer die eigene finanzielle Ausgangslage, laufende Verpflichtungen und den tatsächlichen Finanzierungsbedarf nicht realistisch einordnet, vergleicht häufig die falschen Angebote.

„Ein Kredit ist nur eine Frage der Zahlen.“

Finanzierungen betreffen nicht nur Zinssätze und Laufzeiten. Veränderungen im Beruf, unerwartete Ausgaben oder private Entwicklungen können die Tragfähigkeit eines Kredits über Jahre hinweg beeinflussen.

Ein guter Kreditvergleich betrachtet deshalb nicht nur einzelne Kennzahlen, sondern die gesamte Finanzierung im Kontext der eigenen Lebensrealität. Langfristig entscheidend ist weniger das scheinbar günstigste Angebot als eine Finanzierung, die dauerhaft tragfähig bleibt.

FAQ zum Kreditvergleich

Reicht es, nur den Zinssatz zu vergleichen?

Nein. Ein sinnvoller Kreditvergleich berücksichtigt zusätzlich Laufzeit, Monatsrate, Gesamtkosten, Flexibilität und die eigene finanzielle Tragfähigkeit.

Was ist wichtiger: niedrige Rate oder kurze Laufzeit?

Beides muss gemeinsam betrachtet werden. Eine niedrige Rate entlastet kurzfristig, eine kurze Laufzeit reduziert häufig die Gesamtkosten.

Sind Vergleichsportale ausreichend?

Sie helfen bei der ersten Orientierung, ersetzen aber keine individuelle Bewertung der eigenen finanziellen Situation und der tatsächlichen Tragfähigkeit.

Sollte ich mehrere Angebote prüfen?

Ja. Ein strukturierter Kreditvergleich entsteht erst durch den Vergleich mehrerer Angebote und nicht durch die Entscheidung für das erstbeste Angebot.

Ein Kreditvergleich hilft dabei, Angebote einzuordnen. Die eigentliche Frage lautet jedoch häufig nicht, welcher Kredit am günstigsten ist – sondern welche Finanzierung langfristig zur eigenen Lebensrealität passt.

- Würdest du denselben Kredit auch aufnehmen, wenn sich dein Einkommen vorübergehend verringern würde?

- Wie groß bleibt dein finanzieller Spielraum nach allen Fixkosten und der Kreditrate?

- Dient die Finanzierung einem langfristigen Bedarf oder eher einem kurzfristigen Wunsch?

- Welche Auswirkungen hätte die gewählte Laufzeit auf deine finanzielle Flexibilität in den kommenden Jahren?

Fazit

Ein Kreditvergleich ist weit mehr als die Suche nach dem niedrigsten Zinssatz. Entscheidend ist nicht, welches Angebot auf den ersten Blick am günstigsten wirkt, sondern welche Finanzierung langfristig zur eigenen finanziellen Situation passt.

Monatsrate, Laufzeit, Gesamtkosten, Flexibilität und Bonität sollten immer im Zusammenhang betrachtet werden. Eine niedrige Rate kann kurzfristig entlasten, führt jedoch nicht automatisch zur besseren Entscheidung. Ebenso ist ein günstiger Zinssatz nur dann ein Vorteil, wenn die gesamte Finanzierung dauerhaft tragfähig bleibt.

Wer einen Kreditvergleich strukturiert angeht, betrachtet deshalb nicht nur einzelne Kennzahlen, sondern die langfristigen Auswirkungen auf Liquidität, finanzielle Stabilität und persönlichen Handlungsspielraum. Denn ein Kredit ist nicht nur eine finanzielle Verpflichtung für heute, sondern oft eine Entscheidung mit Auswirkungen über viele Jahre.

Ein guter Kreditvergleich hilft daher nicht nur dabei, Angebote zu vergleichen, sondern auch die eigene finanzielle Realität besser einzuordnen. Langfristig entsteht finanzielle Stabilität nicht durch den scheinbar günstigsten Kredit, sondern durch eine Finanzierung, die zur eigenen Lebenssituation passt und auch unter veränderten Umständen tragfähig bleibt.

Weitere Artikel zum Thema

Zurück zur Hauptseite Finanzen

Zum Unterhub Kredite & Finanzierung

Bonität verstehen und einordnen – Bewertung, Score und reale Auswirkungen

5 Schritte für deinen Kredit- und Finanzvergleich – clever Geld sparen und die besten Entscheidungen treffen

Kredit trotz schlechter SCHUFA – 5 Schritte zu einer realistischen Lösung

Neuer SCHUFA Score 2026 – Was sich ändert und was das für deine Bonität bedeutet

Kreditfähigkeit realistisch einschätzen

Hintergrund & weiterführende Quellen

- Verbraucherzentrale – Informationen zu Verbraucherkrediten, Kreditverträgen und Verbraucherrechten bei Finanzierungen

- Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) – Informationen zu Kreditvergabe, Verbraucherschutz und Finanzdienstleistungen

- Deutsche Bundesbank – Analysen zu privaten Haushaltsfinanzen, Kreditvergabe und finanzieller Stabilität

- Europäische Zentralbank (EZB) – Daten und Studien zu Kreditmärkten, Zinspolitik und Finanzierungsbedingungen im Euroraum

- Stiftung Warentest / Finanztest – Informationen zu Kreditangeboten, Vergleichskriterien und Verbraucherorientierung

- SCHUFA Holding AG – Informationen zu Bonität, SCHUFA-Score und Kreditwürdigkeitsprüfung

- OECD (Organisation for Economic Co-operation and Development) – Forschung zu Haushaltsverschuldung, Finanzkompetenz und finanzieller Resilienz

- Deutsches Institut für Wirtschaftsforschung (DIW Berlin) – Forschung zu privaten Finanzen, Kreditverhalten und wirtschaftlichen Entscheidungen