Girokonto wechseln klingt für viele nach Aufwand: neue IBAN, neue Karten, Daueraufträge, Arbeitgeber informieren, Apps umstellen. Genau deshalb bleiben viele Männer jahrelang bei einem Konto, das eigentlich nicht mehr passt. Zu teuer, zu altmodisch, zu viele Gebühren, schlechter Support oder einfach das Gefühl, dass man sich permanent über die Bank ärgert.

Dabei ist der Kontowechsel heute deutlich leichter als früher. Viele Banken bieten einen Wechselservice, der die wichtigsten Zahlungspartner automatisch übernimmt. Trotzdem gibt es ein paar Dinge, die du sauber planen solltest, damit nichts schiefgeht und keine Zahlungen platzen.

In diesem Artikel bekommst du eine Schritt-für-Schritt Anleitung, praxisnahe Beispiele, typische Fehler, Kostenfallen und eine klare Strategie, wie du den Wechsel ohne Stress durchziehst.

Transparenz-Hinweis: Einige Links auf dieser Seite sind Affiliate-Links. Wenn über solche Links ein Vertrag zustande kommt, erhalten wir eine Provision. Für dich entstehen keine zusätzlichen Kosten.

Warum überhaupt das Girokonto wechseln?

Ein Girokonto ist mehr als nur ein Platz, an dem Geld rein- und rausgeht. Es ist die Basis deiner finanziellen Organisation. Wenn hier Gebühren unnötig hoch sind oder der Service schlecht läuft, kostet dich das nicht nur Geld, sondern auch Zeit und Nerven.

Häufige Gründe für einen Wechsel:

- Kontoführungsgebühren sind gestiegen

- Karte kostet extra, Bargeldabheben wird teuer

- App und Onlinebanking sind nervig oder instabil

- schlechter Kundenservice

- du willst ein Zweitkonto oder ein klareres Budget-System

- du willst ein Konto, das besser zu deinem Alltag passt (digital, flexibel)

Was kostet ein Girokonto wirklich? (auch versteckte Gebühren)

Viele Banken werben mit „kostenlos“, aber im Alltag entstehen Gebühren oft an anderer Stelle. Deshalb lohnt sich ein genauer Blick, bevor du wechselst.

Typische Kostenpunkte:

- Kontoführungsgebühr pro Monat

- Gebühren für Girocard oder Kreditkarte

- Kosten für Bargeldabhebungen (oder nur begrenzte Anzahl frei)

- Gebühren für Echtzeitüberweisungen

- Kosten für SMS-TAN oder bestimmte TAN-Verfahren

- Gebühren für Papierauszüge oder postalische Kontoauszüge

- Kosten für Dispo oder geduldete Überziehung

- Fremdwährungsgebühren bei Kartenzahlung im Ausland

Nicht jede Bank hat alles davon. Aber genau diese Kleinigkeiten summieren sich.

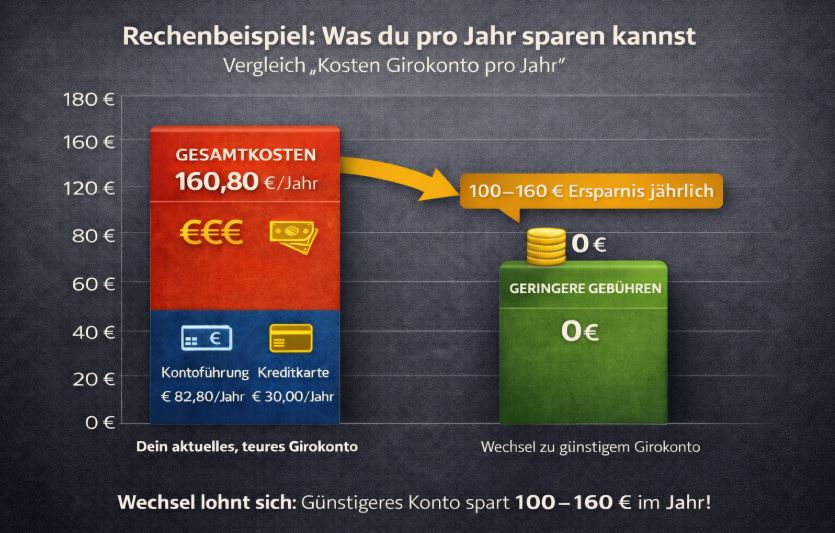

Rechenbeispiel: Was du pro Jahr sparen kannst

Nehmen wir ein typisches Szenario:

Dein aktuelles Konto kostet:

- 6,90 € pro Monat Kontoführung = 82,80 € im Jahr

- Kreditkarte 2,50 € pro Monat = 30,00 € im Jahr

- 2 Bargeldabhebungen pro Monat kostenpflichtig, je 2,00 € = 48,00 € im Jahr

Gesamtkosten: 160,80 € pro Jahr

Wenn du auf ein günstigeres Konto wechselst, das diese Gebühren nicht hat, sind 100–160 € Ersparnis im Jahr realistisch. Das ist kein Reichtum, aber es ist Geld, das du lieber für Rücklagen oder Lebensqualität nutzt.

Girokonto wechseln: Diese Risiken solltest du kennen

Ein Kontowechsel ist heute machbar, aber es gibt ein paar reale Risiken, wenn du schlampig vorgehst.

1) Lastschriften gehen nicht mehr durch

Wenn Miete oder Versicherungen nicht abbuchen können, gibt es Ärger. Im schlimmsten Fall Mahnungen oder Gebühren.

2) Gehalt landet noch auf dem alten Konto

Wenn du den Arbeitgeber zu spät informierst, läuft das Gehalt noch auf die alte IBAN. Das ist keine Katastrophe, aber nervig.

3) Abos und kleine Zahlungen vergisst du

Spotify, Fitnessstudio, Hosting, Streaming, Vereinsbeiträge. Genau diese Dinge fallen oft erst auf, wenn eine Zahlung abgelehnt wurde.

4) Dispo und Kreditkarte hängen am alten Konto

Wenn du ein Dispolimit nutzt oder eine Kreditkarte an das Konto gebunden ist, musst du das beim Wechsel im Blick haben.

5) Schufa oder Bonitätsprüfung

Einige Banken prüfen vor Kontoeröffnung die Bonität. Das ist normal. Der Wechsel kann schwieriger sein, wenn du negative Einträge hast.

Der beste Zeitpunkt für den Wechsel

Idealerweise wechselst du nicht mitten im Chaos, sondern planbar.

Gute Zeitpunkte:

- direkt nach Gehaltseingang (du hast Puffer)

- nach wichtigen Abbuchungen (Miete, Kreditrate)

- nicht direkt vor Urlaub, Umzug oder Jobwechsel

- wenn du 2–4 Wochen Übergangszeit einplanen kannst

Schritt-für-Schritt: Girokonto wechseln ohne Stress

Schritt 1: Neues Girokonto auswählen (nach deinem Alltag)

Bevor du irgendwas kündigst, suchst du das passende neue Konto.

Worauf es wirklich ankommt:

- Kontoführungsgebühren (und Bedingungen)

- kostenlose Bargeldabhebung (wo und wie oft)

- Karten (Girocard/Kreditkarte)

- Banking-App und Onlinebanking

- Echtzeitüberweisungen

- Dispozins (falls relevant)

- Support, Erreichbarkeit, Sicherheit

Einen strukturierten Überblick über Gebühren, Kartenmodelle und Zusatzleistungen verschiedener Banken bieten Vergleichsplattformen wie Tarifcheck, die Girokonten transparent gegenüberstellen.

Wenn du ein neues Konto auswählst, spielt auch die Kreditkarte eine Rolle – insbesondere bei Reisen, Onlinezahlungen oder Mietwagen. Wie die Beantragung funktioniert und worauf du achten solltest, erklären wir im Artikel „Kreditkarte – Beantragung“ ausführlicher.

Schritt 2: Neues Konto eröffnen und direkt testen

Eröffne das Konto und prüfe direkt:

- Login funktioniert

- App läuft stabil

- Karte ist angekommen

- Überweisung klappt

- pushTAN / photoTAN etc. funktioniert

Das klingt banal, spart aber später Stress.

Schritt 3: Wechselservice nutzen oder manuell umstellen

Viele Banken bieten einen Kontowechselservice. Der kann helfen, ist aber nicht perfekt.

Was er häufig automatisch übernimmt:

- Zahlungspartner aus der Kontohistorie

- Daueraufträge

- Lastschriften

Was du trotzdem selbst prüfen musst:

- Sonderfälle (jährliche Zahlungen)

- seltene Abbuchungen

- PayPal/Apple Pay/Google Pay

- dein Arbeitgeber

Tipp: Verlass dich nicht blind auf Automatisierung. Nutze sie, aber kontrolliere.

Schritt 4: Daueraufträge und Lastschriften prüfen

Mach dir eine kleine Liste:

- Miete

- Strom/Gas/Internet

- Versicherungen

- Handyvertrag

- Streaming/Abos

- Fitnessstudio

- Kreditraten

- Spenden oder Mitgliedsbeiträge

Wenn du das sauber abhakst, passieren später keine Überraschungen.

Schritt 5: Gehalt und wichtige Zahlungspartner informieren

Das Wichtigste ist dein Einkommen.

Praxis-Tipp:

Wenn du unsicher bist, lass das alte Konto 1–2 Monate parallel laufen, bis du sicher bist, dass alles sauber umgestellt ist.

Zahlungspartner, die du oft informieren musst:

- Arbeitgeber

- Finanzamt (bei Erstattungen)

- Krankenkasse (falls Selbstständigkeit)

- Kindergeldstelle (wenn relevant)

- Depotanbieter oder Broker

- Vermieter (wenn du selbst überweist)

Schritt 6: Puffer einbauen: zwei Konten parallel nutzen

Das ist einer der wichtigsten Profi-Tipps: Kündige das alte Konto nicht sofort.

Besser:

- neues Konto aktiv nutzen

- altes Konto bleibt 4–8 Wochen parallel

- nur noch Restabbuchungen laufen dort durch

So baust du Sicherheit ein.

Schritt 7: Altes Konto schließen (erst wenn alles stabil ist)

Wenn du 1–2 Monate keine unerwarteten Zahlungen mehr hast, kannst du schließen.

Vorher prüfen:

- Konto ist nicht im Minus (Dispo ausgleichen)

- keine offenen Kartenumsätze

- alle Zahlungspartner umgestellt

- Kontoauszüge gesichert (Download als PDF)

Praxisbeispiel: Kontowechsel in 14 Tagen (realistisch)

Du willst es schnell, aber sauber.

Tag 1–2: neues Konto eröffnen

Tag 3–5: Karten, App, TAN aktivieren

Tag 6–8: Wechselservice + Liste prüfen

Tag 9–10: Arbeitgeber informieren

Tag 11–14: neue Abbuchungen kontrollieren

Danach: altes Konto noch 4 Wochen als Backup laufen lassen.

Fehler, die du vermeiden solltest

Fehler 1: Altes Konto sofort kündigen

Wenn du eine Abbuchung vergessen hast, gibt es Rücklastschriften und Stress.

Fehler 2: Nur auf den Kontowechselservice vertrauen

Viele denken: einmal klicken, fertig. So funktioniert es nicht.

Fehler 3: Gebühren nur bei Kontoführung vergleichen

Die echten Kosten stecken oft in Karten, Bargeld und Auslandszahlungen.

Fehler 4: Kein Blick auf den Dispo

Wenn du im Dispo bist, musst du das Konto erst wieder stabilisieren. Sonst kann die Bank bei Schließung Probleme machen.

Zusatz-Tipp: Konto wechseln als Finanz-Reset nutzen

Ein Kontowechsel ist ein guter Zeitpunkt, Ordnung reinzubringen.

Du kannst zum Beispiel:

- ein separates Konto für Fixkosten nutzen

- ein Konto für Sparen/Notgroschen aufbauen

- unnötige Abos identifizieren und kündigen

- deine Finanzen strukturierter angehen

Wenn du gerade im Minus hängst, schau dir auch das an:

Dispo vermeiden: Kosten, Risiken und bessere Alternativen für deinen Alltag

Dieser Artikel ersetzt keine individuelle Finanzberatung.

FAQ: Girokonto wechseln (Häufige Fragen)

Wie lange dauert es, ein Girokonto zu wechseln?

Rein technisch ist ein neues Konto oft in wenigen Tagen eröffnet. Bis alle Zahlungspartner umgestellt sind, solltest du realistisch 2–6 Wochen einplanen.

Kann ich zwei Girokonten gleichzeitig nutzen?

Ja, das ist sogar sinnvoll. Lass das alte Konto 1–2 Monate parallel laufen, damit keine Zahlungen verloren gehen.

Welche Unterlagen brauche ich für die Kontoeröffnung?

Meist reicht ein Ausweis und die Legitimation per Video-Ident oder PostIdent. Je nach Bank kann es zusätzliche Anforderungen geben.

Was passiert mit Daueraufträgen und Lastschriften?

Viele Banken können diese per Wechselservice übernehmen. Trotzdem solltest du alles manuell prüfen, damit keine Abbuchung vergessen wird.

Kostet das Kontoschließen Geld?

Normalerweise nicht. Prüfe aber mögliche Gebühren für Karten oder Zusatzleistungen, die an Laufzeiten gebunden sind.

Kann die Bank mein Konto einfach kündigen?

In bestimmten Fällen ja, zum Beispiel bei Problemen mit Überziehungen oder wenn Bedingungen verletzt werden. Im Normalfall passiert das nicht ohne Vorwarnung.

Was ist, wenn ich eine negative Schufa habe?

Dann kann es sein, dass manche Banken dich ablehnen oder nur ein Basiskonto anbieten. Trotzdem gibt es oft Möglichkeiten.

Fazit: Girokonto wechseln lohnt sich, wenn du es sauber planst

Ein Girokonto zu wechseln ist heute keine große Aktion mehr, wenn du es Schritt für Schritt machst. Entscheidend ist, dass du dir Zeit für die Umstellung nimmst, dein altes Konto noch eine Weile parallel laufen lässt und die typischen Kostenfallen vorher prüfst.

Wenn du deinen Wechsel als kleinen Finanz-Reset nutzt, hast du am Ende nicht nur ein neues Konto, sondern auch mehr Übersicht und Kontrolle im Alltag.

Weitere Artikel zum Thema Finanzen:

- Zurück zur Hauptseite Finanzen

- Grundlagen der Geldanlage für Männer – strukturiert Vermögen aufbauen und finanzielle Freiheit gewinnen

- 5 Schritte für deinen Kredit- und Finanzvergleich – clever Geld sparen und die besten Entscheidungen treffen

- Tagesgeld- & Festgeld-Vergleich: Was passt zu dir – flexibel bleiben oder Zinsen sichern?

Weitere hilfreiche Ressourcen: