Viele Männer möchten ihr Geld nicht einfach unverzinst auf dem Girokonto liegen lassen, gleichzeitig aber auch kein unnötiges Risiko eingehen. Genau an diesem Punkt wird der Tages- und Festgeld Vergleich interessant. Beide Anlageformen gelten als vergleichsweise sicher, unterscheiden sich jedoch deutlich bei Flexibilität, Planbarkeit und Nutzung im Alltag.

Gerade bei Rücklagen, Notgroschen oder kurzfristigem Vermögensaufbau entsteht häufig Unsicherheit: Sollte Geld jederzeit verfügbar bleiben — oder lohnt sich eine feste Laufzeit mit planbaren Zinsen? Der Tages- und Festgeld Vergleich zeigt, dass die richtige Entscheidung weniger von der „besten“ Anlageform abhängt als von der eigenen Lebenssituation, dem Sicherheitsbedürfnis und dem geplanten Verwendungszweck.

Wie sichere Rücklagen, Vermögensaufbau und finanzielle Stabilität grundsätzlich zusammenhängen, betrachten wir ausführlicher im Artikel „Vermögensaufbau verstehen – Die Männerfaktur Vermögensarchitektur“.

In diesem Artikel erfährst du:

- welche Unterschiede im Tages- und Festgeld Vergleich wirklich entscheidend sind

- wann Tagesgeld sinnvoller sein kann

- wann Festgeld Vorteile bietet

- welche Risiken und Denkfehler häufig unterschätzt werden

- wie beide Anlageformen sinnvoll kombiniert werden können

Transparenz-Hinweis: Einige Links auf dieser Seite sind Affiliate-Links. Wenn über solche Links ein Vertrag zustande kommt, erhalten wir eine Provision. Für dich entstehen keine zusätzlichen Kosten.

Einordnung

Beim Tages- und Festgeld Vergleich achten viele Menschen zunächst vor allem auf den Zinssatz. In der Praxis ist jedoch häufig etwas anderes entscheidend: die Frage nach Flexibilität, Liquidität und persönlicher Stabilität. Nicht jede Rücklage sollte maximal verzinst sein. Oft ist finanzielle Sicherheit wichtiger als der letzte Prozentpunkt Rendite.

Was ist Tagesgeld? (einfach erklärt)

Ein Tagesgeldkonto ist im Kern ein Sparkonto mit täglicher Verfügbarkeit. Du kannst Geld einzahlen und abheben – meist ohne Kündigungsfrist.

Typische Eigenschaften:

- Geld ist flexibel verfügbar

- Zinsen sind variabel (können steigen oder fallen)

- keine feste Laufzeit

- ideal als „Parkplatz“ für Rücklagen

Tagesgeld ist besonders interessant, wenn du nicht weißt, wann du an dein Geld musst – oder wenn du dir ein Sicherheitsnetz aufbauen willst, das nicht komplett zinslos bleibt.

Wie hoch ein sinnvoller Notgroschen sein sollte und warum finanzielle Rücklagen so wichtig sind, betrachten wir ausführlicher im Artikel „Sparstrategien für den Notgroschen“.

Was ist Festgeld? (einfach erklärt)

Beim Festgeldkonto legst du eine Summe für eine feste Laufzeit an (z. B. 6 Monate, 1 Jahr, 2 Jahre usw.). Während dieser Zeit kommst du in der Regel nicht oder nur sehr eingeschränkt an dein Geld.

Typische Eigenschaften:

- fester Zinssatz über die Laufzeit

- Geld ist gebunden

- gute Planbarkeit

- sinnvoll, wenn du dein Geld „in Ruhe lassen“ willst

Festgeld ist die Variante für Männer, die klare Regeln mögen: Geld weglegen, nicht anfassen, fertig.

Tages- und Festgeld Vergleich: Die wichtigsten Unterschiede

Verfügbarkeit

Tagesgeld:

Du kommst jederzeit an dein Geld. Das ist der größte Vorteil.

Festgeld:

Du kommst während der Laufzeit normalerweise nicht dran. Dafür gibt’s oft den stabileren Zinseffekt.

Kurz gesagt:

Wenn du Flexibilität brauchst → Tagesgeld.

Wenn du Disziplin und Planbarkeit willst → Festgeld.

Zinssatz und Planbarkeit

Tagesgeld-Zinsen sind variabel. Das bedeutet:

Die Bank kann den Zinssatz anpassen.

Festgeld-Zinsen sind meist fix für die Laufzeit.

Du weißt also im Voraus, wie viel am Ende rauskommt.

Wie sich sichere Rücklagen und langfristiges Investieren grundsätzlich unterscheiden, betrachten wir ausführlicher im Artikel „Investieren verstehen – Grundlagen der Geldanlage einfach erklärt“.

Aufwand und Alltagstauglichkeit

Beide Produkte sind grundsätzlich einfach. Aber:

- Tagesgeld eignet sich super, um monatlich Geld beiseitezulegen.

- Festgeld eignet sich besser, wenn du einmal eine Summe platzierst und dann nichts mehr machst.

Vorteile und Nachteile: Tagesgeld

Vorteile von Tagesgeld

- jederzeit verfügbar (Notgroschen geeignet)

- einfache Kontoeröffnung

- flexibel für Einzahlungen

- gutes Gefühl: du kommst sofort ran

Nachteile von Tagesgeld

- Zinsen können sinken

- „zu verfügbar“ = Risiko, dass du es doch ausgibst

- bei manchen Banken Lockangebote für Neukunden (später weniger)

Vorteile und Nachteile: Festgeld

Vorteile von Festgeld

- fester Zinssatz (Planungssicherheit)

- Disziplin-Hilfe: du kannst es nicht aus Versehen ausgeben

- gut für feste Ziele mit Zeitplan (z. B. in 12 Monaten Autokauf)

Nachteile von Festgeld

- Geld ist gebunden (kein schneller Zugriff)

- oft Mindestanlage

- falls Zinsen steigen, bist du mit deinem fixen Zins „fest“

Risiko-Einschätzung: Wie sicher sind Tagesgeld und Festgeld wirklich?

Tagesgeld und Festgeld gelten als sehr sichere Anlageformen, solange du bei seriösen Banken bleibst und dich im Rahmen der Einlagensicherung bewegst.

Einlagensicherung (kurz erklärt)

In der EU sind Einlagen typischerweise bis 100.000 € pro Person und Bank abgesichert (gesetzliche Einlagensicherung).

Das ist ein zentraler Punkt, der Tagesgeld/Festgeld so attraktiv macht:

Du gehst nicht das typische Marktrisiko wie bei Aktien ein.

Welche Risiken gibt es trotzdem?

- Inflation: dein Geld verliert Kaufkraft, wenn die Zinsen niedriger sind als die Inflation

- Zinsänderungsrisiko: beim Tagesgeld schwankt der Zins, beim Festgeld verpasst du evtl. steigende Zinsen

- Bankenrisiko: gering, wenn du bei bekannten Banken bleibst (trotzdem Einlagensicherung beachten)

Fazit Risiko:

Sehr gering im Vergleich zu Aktien/ETFs – aber nicht „magisch risikofrei“, weil Inflation ein echter Faktor ist.

Warum höhere Renditechancen meist auch stärkere Schwankungen bedeuten, erklären wir ausführlicher im Artikel „Risiko und Rendite – warum höhere Gewinne meist höhere Schwankungen bedeuten“.

Rechenbeispiele: Was bringt Tagesgeld oder Festgeld konkret?

Hier kommt der Punkt, den viele Männer unterschätzen:

Auch bei „nur ein paar Prozent“ kann sich das lohnen – aber du solltest realistisch bleiben.

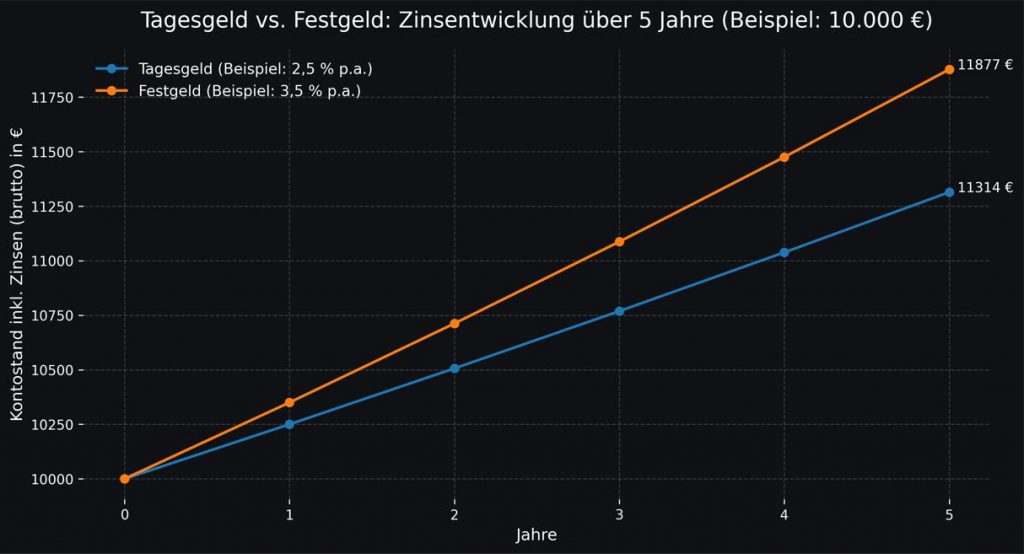

Beispiel 1: Tagesgeld mit 10.000 €

Angenommen, du bekommst 3,0 % Zinsen pro Jahr:

- 10.000 € x 3,0 % = 300 € Zinsen brutto/Jahr

Je nach Steuern und Freibetrag bleibt netto weniger – aber es ist besser als 0 € auf dem Girokonto.

Beispiel 2: Festgeld mit 20.000 € für 2 Jahre

Angenommen, du bekommst 3,5 % p.a. für 2 Jahre (vereinfacht):

- 20.000 € x 3,5 % = 700 € pro Jahr

- Nach 2 Jahren ca. 1.400 € brutto

Beispiel 3: Unterschied zwischen flexibel und gebunden

Du hast 15.000 € Reserve. Du weißt aber nicht, ob du in 6 Monaten Geld brauchst.

Option A: Tagesgeld

- jederzeit verfügbar, Zins schwankt, aber du bleibst flexibel

Option B: Festgeld 12 Monate

- bessere Planbarkeit, aber du blockierst dir Liquidität

Hier gewinnt Tagesgeld fast immer – einfach, weil Liquidität in echten Lebenssituationen mehr wert ist, als ein minimal besserer Zins, auch wenn Festgeld in der Praxis oft die etwas höheren Zinsen abwirft.

Welche Lösung passt zu welchem Typ Mann?

Hier wird es interessant, weil es nicht nur um Zahlen geht – sondern um Verhalten.

Tagesgeld passt zu dir, wenn du…

- gerade erst anfängst, Geld sinnvoll zu parken

- deinen Notgroschen aufbauen willst

- einen Puffer für Reparaturen, Umzug, Trennung, Jobwechsel brauchst

- flexibel bleiben willst

- dich nicht festlegen willst

Kurz: Tagesgeld ist ideal als „Sicherheitskonto“. Es ist für Männer, die ihr Geld jederzeit griffbereit brauchen, weil das Leben nicht planbar ist. Du baust damit Stabilität auf: Notgroschen, Puffer, Reserve. Das ist besonders sinnvoll, wenn du gerade im Aufbau bist, wenn du Familie hast oder wenn sich im Job etwas ändern kann. Tagesgeld ist nicht dafür da, maximal Rendite rauszuholen – sondern dafür, dass du ruhig schlafen kannst.

Festgeld passt zu dir, wenn du…

- eine Summe hast, die du sicher nicht brauchst

- klare Ziele hast (z. B. Hauskauf in 2 Jahren)

- Ruhe im Kopf willst

- dich selbst austricksen möchtest („ich fasse es nicht an“)

Kurz: Festgeld ist ideal für Struktur und Disziplin. Festgeld passt zu dir, wenn du eine Summe übrig hast, die du wirklich nicht anfassen willst. Gerade, wenn du dazu neigst, Reserven „doch mal eben“ zu nutzen, kann Festgeld dir helfen, konsequent zu bleiben. Du parkst das Geld mit klarer Laufzeit und weißt genau, was am Ende rauskommt. Das ist ideal, wenn du ein konkretes Ziel hast und Ruhe im Kopf willst.

Praxis-Tipp: Die beste Lösung ist oft eine Kombination

Viele Männer fahren am besten mit einer Aufteilung. Wer sich grundsätzlich fragt, wie Tages- und Festgeld in eine langfristige Strategie passen, findet eine Einordnung in unserem Artikel Grundlagen der Geldanlage für Männer – strukturiert Vermögen aufbauen.

1) Notgroschen aufs Tagesgeld

Als grobe Orientierung:

3–6 Monatsausgaben auf Tagesgeld.

Damit schläfst du besser, weil dich keine Kleinigkeit aus der Bahn wirft. Wenn du systematisch Rücklagen aufbauen möchtest, findest du in unserem Leitfaden 10 Schritte für Vermögensaufbau & Sparstrategien eine einfache Struktur dafür.

2) Überschuss in Festgeld-Stufen („Leiter“)

Wenn du Geld übrig hast, kannst du es in mehrere Festgeld-Laufzeiten aufteilen, z. B.:

- ein Teil 6 Monate

- ein Teil 12 Monate

- ein Teil 24 Monate

So bleibt immer wieder etwas verfügbar, ohne dass alles festhängt.

Worauf du beim Tages- und Festgeld Vergleich wirklich achten solltest

Mini-Checkliste: Darauf solltest du bei Tagesgeld und Festgeld achten

- Einlagensicherung: bis 100.000 € pro Person und Bank

- Zinssatz: variabel (Tagesgeld) oder fest (Festgeld)

- Laufzeit: passt sie zu deinem Ziel und deiner Lebenssituation?

- Verfügbarkeit: kommst du im Notfall an dein Geld?

- Zinsgutschrift: monatlich, jährlich oder am Laufzeitende

- Mindestanlage: gibt es einen Mindestbetrag?

- Steuern: Freistellungsauftrag und Sparerpauschbetrag prüfen

- Seriosität: Anbieter, Bedingungen und Transparenz checken

Je sauberer du diese Grundlagen prüfst, desto geringer ist das Risiko, später wegen fehlender Flexibilität oder unklarer Konditionen nachzubessern.

Schnell-Check: Tagesgeld oder Festgeld?

Wähle Tagesgeld, wenn…

- du jederzeit Zugriff brauchst

- es dein Notgroschen ist

- du monatlich flexibel sparen willst

Wähle Festgeld, wenn…

- du das Geld garantiert nicht brauchst

- du Zinsen planbar sichern willst

- du diszipliniert Vermögen „parken“ willst

Wenn du unsicher bist:

Mach 70/30 oder 80/20:

Notgroschen flexibel, Rest planbar.

Häufige Fehler (und wie du sie vermeidest)

Fehler 1: Girokonto als Sparkonto nutzen

Das ist bequem – kostet aber auf Dauer Rendite und Struktur.

Fehler 2: Alles ins Festgeld packen

Klingt diszipliniert, wird aber stressig, wenn plötzlich eine Ausgabe kommt.

Fehler 3: Tagesgeld als Konsum-Puffer missbrauchen

Tagesgeld ist kein „Shoppingkonto“. Es ist dein Sicherheitsanker.

Fehler 4: Zinsen jagen und jedes Quartal wechseln

Kann man machen. Muss man aber nicht. Für viele ist Ruhe + Konstanz mehr wert.

FAQ: Tagesgeld & Festgeld

Was ist besser: Tagesgeld oder Festgeld?

Das hängt davon ab, ob du flexibel bleiben musst (Tagesgeld) oder Geld sicher für eine feste Zeit parken willst (Festgeld).

Wie viel Geld sollte ich auf dem Tagesgeld haben?

Als Faustregel: 3–6 Monatsausgaben als Notgroschen. Wer unsicher lebt (Selbstständig, wechselnder Job) eher Richtung 6 Monate.

Kann ich Festgeld vorzeitig kündigen?

Meistens nicht oder nur in Ausnahmefällen. Festgeld ist dafür gedacht, dass du das Geld bis Laufzeitende nicht brauchst.

Sind Tagesgeld und Festgeld wirklich sicher?

Im Vergleich zu Aktien sehr sicher, solange du die Einlagensicherung beachtest und bei seriösen Banken bleibst.

Wie oft ändern sich Tagesgeldzinsen?

Das hängt von der Bank und dem Marktumfeld ab. Tagesgeldzinsen sind variabel und können jederzeit angepasst werden.

Muss ich auf Zinsen Steuern zahlen?

Ja, Zinsen sind Kapitalerträge. Es gibt einen Sparerpauschbetrag, alles darüber kann steuerpflichtig sein.

Lohnt sich Tagesgeld überhaupt bei niedrigen Zinsen?

Oft ja – weil es besser ist als 0 % auf dem Girokonto und du gleichzeitig flexibel bleibst.

Fazit: Tages- und Festgeld Vergleich realistisch einordnen

Der Tages- und Festgeld Vergleich zeigt, dass beide Anlageformen unterschiedliche Aufgaben erfüllen. Tagesgeld bietet vor allem Flexibilität und schnelle Verfügbarkeit, während Festgeld stärker auf Planbarkeit und feste Laufzeiten ausgelegt ist.

Welche Lösung sinnvoller ist, hängt weniger vom maximalen Zinssatz ab als von der eigenen Lebenssituation, dem Sicherheitsbedürfnis und dem geplanten Einsatz des Geldes. In vielen Fällen ist eine Kombination sinnvoll: flexible Rücklagen auf dem Tagesgeldkonto, planbare Reserven im Festgeld.

Entscheidend ist nicht, kurzfristig den höchsten Zins zu finden, sondern eine stabile finanzielle Struktur aufzubauen, die langfristig zu den eigenen Zielen passt.

Weitere Artikel zum Thema

Zurück zur Hauptseite Finanzen

Dispo vermeiden: Kosten, Risiken und bessere Alternativen für deinen Alltag