Dispo vermeiden klingt im ersten Moment nach einem typischen Finanz-Ratschlag. In der Praxis ist es aber ein echter Hebel: Wer dauerhaft im Dispo hängt, zahlt häufig Monat für Monat Geld an die Bank, ohne, dass sich die Situation wirklich verbessert. Und genau das macht den Dispo so gefährlich. Er wirkt bequem, ist schnell verfügbar und wird dann zur Gewohnheit.

Der Dispokredit ist nicht grundsätzlich „böse“. Er kann kurzfristig helfen, wenn eine Rechnung reinkommt, das Auto streikt oder eine unerwartete Belastung entsteht. Problematisch wird es, wenn aus einer Ausnahme ein Zustand wird. Dann frisst der Dispo dein Budget auf, verschlechtert deine Planung und kann im schlimmsten Fall in eine Schulden-Spirale führen.

In diesem Artikel schauen wir uns an, was Dispo wirklich kostet, welche Risiken dahinter stecken und welche Alternativen du nutzen kannst. Du bekommst konkrete Rechenbeispiele, eine klare Einschätzung für verschiedene Lebenssituationen und pragmatische Schritte, um aus dem Dispo wieder rauszukommen – ohne leere Motivationssprüche.

Transparenz-Hinweis: Einige Links auf dieser Seite sind Affiliate-Links. Wenn über solche Links ein Vertrag zustande kommt, erhalten wir eine Provision. Für dich entstehen keine zusätzlichen Kosten.

Was ist der Dispo überhaupt? (kurz und klar)

Der Dispokredit ist eine vereinbarte Möglichkeit, dein Girokonto bis zu einem bestimmten Betrag zu überziehen. Du kannst also Geld ausgeben, obwohl eigentlich kein Guthaben mehr da ist. Das passiert automatisch, ohne, dass du jedes Mal einen Kredit beantragen musst.

Typisch ist:

- du rutschst unter 0 €

- die Bank berechnet dafür Zinsen

- der Dispo wird meist flexibel zurückgeführt, sobald wieder Geld eingeht

Und genau da liegt das Problem: Der Dispo hat keine feste Laufzeit, keine klare Rate und keine echte Struktur. Wenn dein Einkommen regelmäßig gerade so reicht, bleibst du im Minus hängen – oft monatelang.

Warum viele Männer den Dispo unterschätzen

Viele sehen den Dispo als „kleines Minus“. In Wirklichkeit ist es ein Kredit. Und zwar einer, der häufig sehr teuer ist.

Dazu kommt ein psychologischer Effekt: Der Dispo macht Ausgaben leichter. Du spürst den Schmerz erst später, wenn die Zinsen auftauchen, oder das Konto sich trotz Gehalt nicht erholt.

Typische Situationen, in denen der Dispo zur Gewohnheit wird:

- Monatsende ist immer knapp

- Miet- oder Energienachzahlungen

- Auto, Werkstatt, Versicherungen

- Trennung, Umzug, neue Wohnungseinrichtung

- zu viele Abos und laufende Fixkosten

- kein Notgroschen vorhanden

Wenn du dich darin wiedererkennst: Du bist nicht allein. Aber du solltest das ernst nehmen, weil es langfristig teuer wird.

Dispo vermeiden: So teuer ist es wirklich (Kosten im Überblick)

Die Dispozinsen sind je nach Bank unterschiedlich. Häufig liegen sie deutlich höher als bei klassischen Ratenkrediten. Das Problem ist: Es fällt nicht so auf, weil es „nur“ ein täglicher Zins ist.

Wichtig zu wissen: Dispozinsen werden in der Regel auf den überzogenen Betrag berechnet – und das laufend.

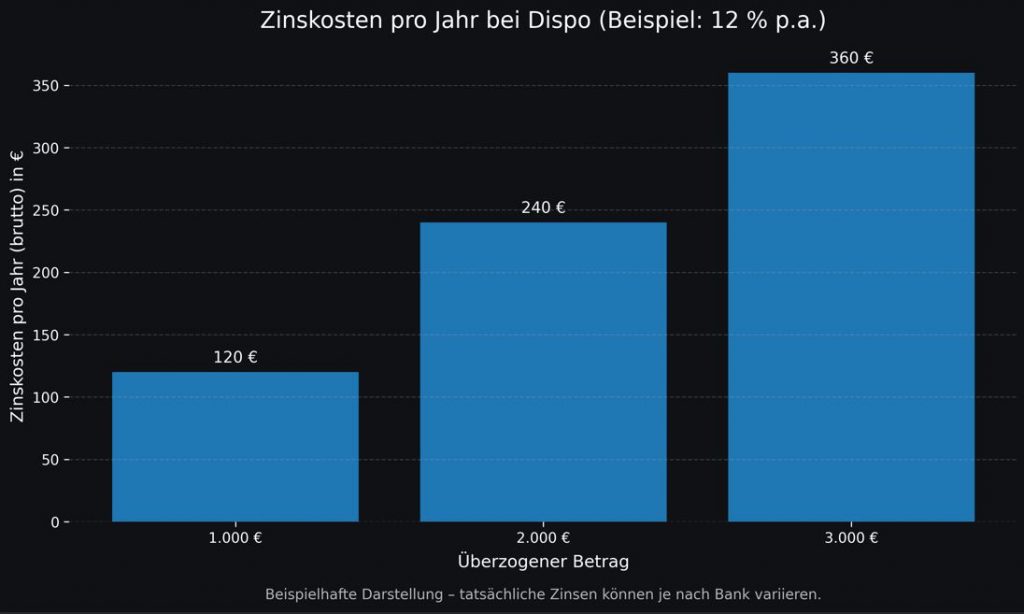

Beispielrechnung: 2.000 € Dispo über 3 Monate

Angenommen, du bist mit 2.000 € im Dispo und zahlst über 3 Monate nicht aktiv zurück, sondern hältst das Minus etwa konstant.

Rechenbeispiel (vereinfacht, zur Orientierung):

- Dispo: 2.000 €

- Zins: 12 % p.a. (Beispielwert)

- Jahreszinsen: 2.000 € × 12 % = 240 €

- pro Monat: ca. 20 €

Das klingt erstmal „nicht schlimm“. Aber jetzt kommt der Punkt: Bei vielen bleibt der Dispo nicht bei 2.000 €, sondern wächst. Und er bleibt nicht 3 Monate, sondern 12 oder 24.

Beispielrechnung: 3.000 € Dispo über 12 Monate

- 3.000 € × 12 % = 360 € Zinsen pro Jahr

- das ist faktisch ein kompletter Wocheneinkauf pro Monat, nur für Zinsen gerechnet

Und, wenn dein Dispozins eher bei 14–16 % liegt, wird es schnell spürbar.

Das größte Risiko: Dispo ohne Ende (keine klare Rückzahlung)

Beim Dispo gibt es meistens:

- keine feste Laufzeit

- keine monatliche Rate

- keine echte Verpflichtung, den Kredit strukturiert abzubauen

Das heißt: Du zahlst zwar Zinsen, aber du kommst nicht automatisch raus. Ein Ratenkredit zwingt dich dagegen in eine Rückzahlungslogik, die am Ende wirklich bei 0 endet.

Risiken und Konsequenzen: Was passieren kann, wenn du den Dispo überziehst

Der Dispo ist ein Kreditrahmen. Wenn du innerhalb dieses Rahmens bleibst, ist es „nur“ teuer. Wenn du aber darüber hinaus überziehst, kann es richtig unangenehm werden.

1) Geduldete Überziehung: Noch teurer und riskanter

Wenn du mehr ins Minus rutschst, als dein Dispolimit erlaubt, nennt man das oft geduldete Überziehung. Die Bank kann das zulassen – muss es aber nicht.

Die Zinsen sind hier häufig noch höher als im normalen Dispo.

2) Rücklastschriften und abgelehnte Zahlungen

Wenn du zu weit im Minus bist, kann es passieren, dass:

- Lastschriften zurückgehen

- Kartenzahlungen abgelehnt werden

- Daueraufträge nicht mehr ausgeführt werden

Das ist nicht nur peinlich, sondern kann zusätzliche Gebühren verursachen.

3) Mahnungen, Gebühren, Stress

Sobald Zahlungen platzen, kommt oft eine Kette:

- Mahnung vom Anbieter

- Mahngebühren

- im schlimmsten Fall Inkasso

Manchmal reichen 2–3 Wochen Chaos, um aus einem kleinen Minus ein echtes Problem zu machen.

4) Konto kann gekündigt oder Dispo reduziert werden

Die Bank kann deinen Dispo jederzeit reduzieren oder streichen, wenn sie das Risiko als zu hoch einschätzt.

Das kann extrem ungünstig sein, wenn du ohnehin im Minus bist und auf den Rahmen „angewiesen“ warst.

5) Negative Auswirkungen auf deine finanzielle Stabilität

Der Dispo kann dich in eine Situation bringen, in der du:

- jeden Monat gegen ein Minus anläufst

- keine Rücklagen aufbauen kannst

- mental dauerhaft Druck hast

Und, das wirkt sich auch auf andere Entscheidungen aus: Jobwechsel, Umzug, Dating, Freizeit. Wer ständig finanzielle Unsicherheit hat, fährt im Kopf auf Reserve.

Dispo vermeiden: Die häufigsten Ursachen (und wo du ansetzen kannst)

Bevor du Alternativen nutzt, lohnt ein ehrlicher Blick: Warum bist du überhaupt im Dispo?

1) Fixkosten zu hoch

Wenn Miete, Auto, Versicherungen, Verträge und Abos zusammen zu viel sind, reicht selbst ein ordentliches Gehalt nicht.

Schnell-Check:

- kannst du 300–500 € im Monat zurücklegen?

Wenn nicht, ist dein Budget vermutlich zu eng.

2) Unregelmäßige Kosten nicht eingeplant

Viele kalkulieren nur laufende Kosten. Aber Dinge wie:

- Kfz-Versicherung jährlich

- Reparaturen

- Nachzahlungen

- Geburtstage, Weihnachten

kommen zuverlässig. Nur nicht monatlich. Genau hier ist der Dispo oft die „Lücke“.

3) Kein Notgroschen

Ohne Puffer wird jede Kleinigkeit zum Problem. Ein Notgroschen ist nicht nur sexy, er bedeutet etwas mehr Freiheit.

4) Impulsausgaben und Komfort-Fallen

Nicht jeder Dispo entsteht aus Not. Manchmal ist es einfach:

- zu viele Lieferdienste

- zu viele Online-Bestellungen

- zu viele kleine Abos

- „Belohnungskäufe“, weil man gestresst ist

Das ist keine Moralpredigt: Das passiert. Aber dann musst du es erkennen.

Alternativen zum Dispo: Was ist wirklich besser?

Hier kommt der wichtigste Teil: Dispo vermeiden heißt nicht, nie wieder ein Minus zu haben. Es heißt, die Situation planbar zu machen.

Alternative 1: Notgroschen aufbauen (die beste Lösung, aber oft nicht sofort verfügbar)

Wenn du aktuell im Dispo bist, hast du vermutlich keinen Notgroschen. Trotzdem ist das langfristig die beste Absicherung.

Ziel:

- 1.000 € als erster Puffer

- danach 3 Monatsausgaben (realistisch)

- später 6 Monatsausgaben (wenn du willst)

Tipp: Nicht warten, bis alles perfekt ist. Starte mit 25–50 € pro Monat.

Alternative 2: Budget-Reset und Fixkosten senken

Das klingt simpel, bringt aber oft am meisten:

- Abos kündigen

- Verträge prüfen (Strom, Handy, Versicherungen)

- unnötige Versicherungen raus

- Auto-Kosten ehrlich betrachten

Kfz-Versicherungen kannst du zum Beispiel über Tarifcheck vergleichen – oft lohnt sich ein kurzer Check, um Fixkosten dauerhaft zu senken.

Alternative 3: Ratenkredit statt Dispo (wenn du wirklich raus willst)

Wenn du dauerhaft im Dispo bist, kann ein Ratenkredit sinnvoll sein – nicht um mehr zu konsumieren, sondern um deine Schulden zu ordnen.

Vorteile:

- klare Rate

- feste Laufzeit

- oft geringere Zinsen als Dispo

- du kommst planbar auf 0

Wichtig: Das funktioniert nur, wenn du danach nicht wieder ins Minus rutschst. Sonst hast du Kreditrate plus Dispo.

Wie du Kreditangebote strukturiert vergleichen kannst und welche Faktoren bei der Auswahl eines Kredits wirklich eine Rolle spielen, erläutern wir im Artikel „5 Schritte für deinen Kredit- und Finanzvergleich – clever Geld sparen und die besten Entscheidungen treffen“ ausführlicher.

Alternative 4: Umschuldung (alles bündeln statt Chaos)

Wenn du mehrere Baustellen hast, z. B.:

- Dispo

- Kreditkarte

- Klarna/„Buy now pay later“

- Kleinkredite

dann kann eine Umschuldung helfen, die Kosten und Verpflichtungen zusammenzufassen. Du hast dann eine Rate und eine Struktur.

Umschuldung prüfen → online bei Smava oder Tarifcheck vergleichen.

Alternative 5: Rahmenkredit (für manche sinnvoll, aber nicht für jeden)

Ein Rahmenkredit ist ähnlich flexibel wie ein Dispo, aber oft günstiger. Er kann helfen, wenn du:

- schwankende Einnahmen hast

- trotzdem Flexibilität willst

- diszipliniert genug bist, ihn nicht zu überziehen

Wenn du aber heute schon Schwierigkeiten hast, aus dem Dispo rauszukommen, ist Flexibilität nicht dein Problem – sondern fehlende Struktur.

Dispo vermeiden in 30 Tagen: ein realistischer Plan

Du brauchst einen Plan, den du durchziehst.

Woche 1: Klarheit schaffen

- Kontostand checken

- Dispo-Höhe notieren

- Fixkostenliste schreiben

- unnötige Abbuchungen kündigen

Woche 2: Sofort-Puffer finden

- 1–2 Ausgabenblöcke kürzen (Lieferdienst, Snacks, Impulskäufe)

- Ziel: 100–200 € frei machen

Woche 3: Minus aktiv reduzieren

- jeden Monat eine feste Summe ins Minus zurückzahlen

- auch wenn es nur 50–100 € sind

- keine neuen Käufe „auf Dispo“

Woche 4: Stabilisierung

- Dauerauftrag für Puffer (Notgroschen) starten

- kleine Routine: 1x pro Woche Konto checken

Was du auf keinen Fall tun solltest

1) Dispo als Dauerlösung akzeptieren

Das ist wie ein Auto mit blinkender Öl-Lampe weiterzufahren. Geht eine Zeit lang – aber irgendwann wird’s teuer.

2) Ein neues Konto eröffnen, ohne das Problem zu lösen

Ein Bankwechsel allein löst nichts. Es verschiebt nur die Baustelle. Wenn ein Kontowechsel dennoch sinnvoll ist – etwa wegen Gebühren, Konditionen oder besserer Übersicht – kann er strukturiert vorbereitet werden. Wie ein Girokonto-Wechsel ohne organisatorisches Chaos funktioniert, erklären wir im Artikel „Girokonto wechseln: Schritt-für-Schritt Anleitung, ohne Chaos“.

3) Dispo mit Konsum verwechseln

Dispo ist für echte Engpässe. Nicht für Lifestyle-Ausgaben, die du dir eigentlich nicht leisten kannst.

Wann ein Kredit sinnvoll ist (und wann nicht)

Ein Ratenkredit kann ein Werkzeug sein. Kein Rettungsboot für Konsum.

Sinnvoll, wenn:

- du den Dispo ernsthaft beenden willst

- du feste Einnahmen hast

- du die Rate locker tragen kannst

- du danach nicht wieder überziehst

Nicht sinnvoll, wenn:

- du keine Budgetkontrolle hast

- du weiter Dinge kaufst, die du dir nicht leisten kannst

- du nur „Luft“ schaffen willst, ohne Ursache zu lösen

Wenn du unsicher bist, hilft ein neutraler Vergleich oft mehr als Bauchgefühl.

Ratenkredit vergleichen → online bei Smava oder Tarifcheck.

FAQ: Dispo vermeiden (Häufige Fragen)

Was kostet ein Dispo pro Monat?

Das hängt vom Zinssatz und dem Betrag ab. Bei 2.000 € Dispo können je nach Zins schnell 15–30 € im Monat anfallen, bei höheren Beträgen entsprechend mehr.

Ist Dispo immer schlecht?

Nein. Kurzfristig kann er sinnvoll sein. Problematisch wird es, wenn du dauerhaft im Minus bleibst und keine Rückzahlungsstrategie hast.

Was passiert bei einer starken Überziehung?

Es kann zu geduldeten Überziehungen mit höheren Zinsen kommen, außerdem können Zahlungen platzen, Mahngebühren entstehen oder die Bank den Dispo reduzieren.

Ist ein Ratenkredit besser als Dispo?

Oft ja, weil er planbarer ist und meist niedrigere Zinsen hat. Voraussetzung ist, dass du danach nicht wieder in den Dispo rutschst.

Wie komme ich am schnellsten aus dem Dispo raus?

Indem du feste Rückzahlungen definierst, Fixkosten senkst und kurzfristig unnötige Ausgaben reduzierst. Schon 50–100 € pro Woche können einen großen Unterschied machen.

Kann ich den Dispo sperren lassen?

Bei manchen Banken kannst du den Dispo reduzieren oder deaktivieren lassen. Das kann helfen, wenn du dazu neigst, dich immer wieder zu überziehen.

Was ist die beste Alternative zum Dispo?

Langfristig ist ein Notgroschen die beste Lösung. Für den Übergang kann eine Umschuldung oder ein Ratenkredit sinnvoll sein, wenn er deine Kosten senkt und Struktur schafft.

Dieser Artikel ersetzt keine individuelle Finanzberatung.

Fazit: Dispo vermeiden heißt Kontrolle zurückholen

Der Dispo wirkt praktisch, ist aber einer der teuersten Wege, kurzfristige Engpässe zu überbrücken. Wenn du ihn einmal nutzt und direkt wieder ausgleichst, ist alles okay. Wenn du aber dauerhaft im Minus bleibst, zahlst du regelmäßig Zinsen für Stillstand.

Dispo vermeiden heißt nicht, nie wieder Probleme zu haben. Es heißt, eine Struktur zu bauen, die dich nicht jedes Monatsende stresst: Notgroschen, planbare Rückzahlung, weniger Fixkosten und klare Prioritäten.

Je früher du das angehst, desto schneller wird’s leichter.

Weitere Artikel zum Thema Finanzen:

- Zurück zur Hauptseite Finanzen

- Grundlagen der Geldanlage für Männer – strukturiert Vermögen aufbauen und finanzielle Freiheit gewinnen

- Kredit trotz schlechter SCHUFA – 5 Schritte zu einer realistischen Lösung

Weitere hilfreiche Ressourcen: